このブログでは、「生命保険は無駄」「医療保険は無駄」等と保険の無駄について何度か書いているので、このブログ読者様の多くは既に生命保険を解約済かもしれませんが、最近も生命保険の質問をいただくので、改めて「生命保険は無駄」と言える理由を更に詳しく解説します。

会社員や公務員の約80%以上の人が生命保険に加入していますが、

- 生命保険の仕組み(保険会社の利益の部分など)

- 遺族年金の仕組み・もらえる金額

- 死亡する確率

- 少ない資金で大学を卒業する方法(年間の学費を約10万円にする)

- 教育費を節約する方法

という1〜5を理解すると「無駄」ということが理解できます。

逆に、1〜5を理解しているのに生命保険に加入している人は少ないと思います。

1〜5を理解して解約すれば生命保険を契約している人と比べて大幅に経済的な自由を獲得することができるので、これはとても重要なテーマだと思います。

実際に、僕がサラリーマンとして働いている時、生命保険に全く加入していない数人の人に会うことがありましたが、その人たちは例外なく全員が金融の基本的知識があり、お金に余裕がある人でした。

また、基本的に、生命保険を解約しても「生活の便利さ」「生活の満足度」「ストレス」は特に変わらないし、手元に残るお金が大きく増えるので、生命保険の解約はコスパの良い行動だと思います。

では、以下に解説します。

生命保険が無駄な理由5個

理由①(支払った保険料の大部分が保険会社の利益である)

〜支払った保険料の内訳〜

支払った保険料の内訳は、ほとんどの場合次の図のような仕組みです。

この図では、生命保険は「死んだ時もらえる宝くじ」というニュアンスで説明しています。

つまり、支払った金額の40%〜60%は保険会社の利益と経費になり、残りの部分が死亡したりした場合に「宝くじの賞金」として受け取る部分なのです。

そのため、「保険会社が絶対に負けない仕組み」で保険は売られているので、

契約すれば負けが確定

です。

そして、多くの保険会社はとても儲かっており、営業マンの年収も1000万円を超えることが多いのです。

保険会社は、色々な種類の生命保険の商品を販売していますが、ほぼ全てこのような仕組みです。

逆に、このような仕組みでなければ保険会社が儲かることはないので、これ以外の商品は作ることができません。

〜例〜

例えば、毎月10,000円の保険料を支払っている場合、

- 5,000円が死亡した人の家族が受け取る部分

- 5,000円が保険会社の利益(人件費・会社の利益など)

という50%くらいは保険会社が中抜きする仕組みであることが多いので、加入者が増えるほど保険会社が儲かります。

そして、保険の営業マンやFPが保険を勧める理由は、自分の成績のためであって、保険加入者の将来のためではありません。

世界一の投資家ウォーレンバフェットは、

「散髪屋に髪を切るべきか聞いてはいけない。その理由は100%の確率で切った方が良いと言うからだ。」

と言っています。

散髪屋は髪を切れば自分の利益になるので、絶対に「切った方がいい」と助言するのは、保険の営業マンも同じです。

保険の営業マンも、100%の確率で「保険に入った方がいい」と言う内容の意見を言うはずです。

一方で、もし保険に加入しないで、そのお金の毎月10,000円を「つみたてNISA」などで運用していれば、死ななくても

- 年利7%なら30年後、1,219万円以上

- 年利5%なら30年後、832万円以上

をとても高い確率で手にすることができるので、生きている時にそのお金で人生を楽しむことができます。

ちなみに、このブログでは何度か説明していますが、年利5%〜7%というのは難しくなく、誰でも十分可能です。

そして、生きている時に、自分で仮に1000万円保有していれば、年利4%の高配当株を買うだけで、毎年40万円の不労所得(毎月33,000円)をずっと得ることができます。

ちなみに、時々いただく質問の中で

「自分が支払った保険料400万円、30年後解約して500万円もらえるなら損していないのではないか?」

という質問をする人がいます。

これは、インデックス投資、つみたてNISA、iDeCoを理解していないことが原因で発生する質問です。

全世界のインデックスや米国株のインデックスに長期で投資すれば年利5〜7%は十分可能なので、400万円を保険ではなくインデックス投資に支払えば

30年後1000万円〜1500万円

に高い確率でなるので、400万円支払って30年後に500万円しかもらわない事は、

500万円〜1000万円の損失

になります。

ここでいう500万円〜1000万円は保険会社の利益になっていることに多くの人は気づいていないので、保険会社が儲かっているのです。

理由② 遺族年金が支払われる

確率はとても低いですが、自分が若い時に死亡したら、結婚して配偶者・子供がいる場合、残された家族の生活を心配する人が多いと思います。

しかし、日本で会社員や公務員をしている場合は特に遺族年金が多く、以下の図のように支払われます。

↑この図のように、日本では、夫が会社員、妻+子供2人の場合

- 毎月148,000円(夫の月収35万円の場合)

- 毎月162,000円(夫の月収45万円の場合)

というように、毎月14万円〜16万円が不労所得として遺族がもらえますので、更に、遺族の奥さんが働けば、保険がおりなくても十分な収入になり、特に生活に困ることは無いと言えると思います。(これは子供が18歳になるまで支払われます)

さらに、夫が死亡した場合、持ち家の人は住宅ローンが返済不要になるので、

遺族年金(毎月14万円〜16万円)&住宅ローンがゼロ

ということになるので、生命保険が無くても困ることはないはずです。

両学長など、お金系インフルエンサーの中には「掛け捨ての生命保険」「共済の生命保険」を勧めている人も多いですが、僕は月2000円の掛け捨て生命保険すら無駄だと思います。

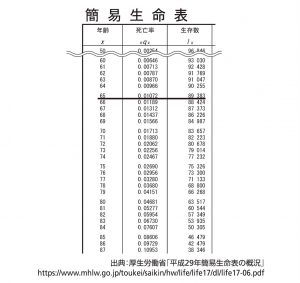

理由③ 実は、死ぬ確率は低い

↓の厚生労働省の資料の通り、65歳になっても100人に1人しか死なないことが判明しています。

つまり、ほとんどの人が65歳以上になることが統計で判明しています。

統計は、計算方法によって色々な数値になるのですが、上の表のようにほとんどの人が65歳以上にはなることが分かっています。

また、日本人の男性の平均寿命はどんどん伸びており、現在の平均寿命は

男性は81歳、女性は87歳

です。

仮に、81歳で死ぬとすれば、30歳で子供を授かった場合、自分が死ぬ時の子供の年齢は51歳です。

51歳の子供に生命保険で保険金を渡す必要があるでしょうか?

51歳にもなれば子供は経済的に自立している可能性が高く、自分が死んでも全く困らない可能性がかなり高いはずです。

また、生命保険ではなく自分で資産運用していた場合は、上記で説明した通り、毎月1万円のつみたてでも数千万円のお金を作ることが簡単なので、自分が死ぬ前に子供に渡したければ渡すことができます。

ちなみに、最近の葬式費用の全国平均は、約110万円(2022年)であり、家族葬の場合は平均90万円位ですので、葬式費用も特に心配する必要はないと思います。

理由④ 少ない資金で大学を卒業する方法

授業料が払えない場合、奨学金を借りて大学を卒業する方法もありますが、実は、奨学金を借りずに

年間約10万円 4年間で約40万円

で大学を卒業する方法があります。

しかも、無試験で慶應義塾大学、早稲田大学、中央大学、法政大学、日本大学などの有名な大学を卒業する方法があります。

それは、「通信教育課程で入学する」という方法です。

通信教育課程は、学力試験がないので高校を卒業していれば誰でも入学可能で、毎日授業を受けるシステムではないのですが、スクーリングという実際に大学のキャンパスで授業を受けて勉強することもできて、レポートを提出すれば単位も取得できます。

そして、卒業すれば、慶應大学などの一流大学卒業という資格を得ることができて、4年間で卒業することも十分可能です。

この方法を知っていれば、自分が若い時に死亡して残された配偶者が良い就職先が無く、パート等でとても安い賃金で働くことになったとしても、自分の子供は奨学金を借りずに大学に行くこともできるでしょう。

理由⑤ 教育費を節約する方法があるぞ!

今の時代は、塾などへ行かなくても効率良く勉強する方法があるので、参考書、過去問、問題集をやるだけで一流大学へ行くことができます。

例えば、スタディサプリなど毎月2,000円くらいのお金で質の高いコンテンツを使い放題にすることもできますし、効率の良い勉強の方法も判明しているので、勉強の方法を本で勉強してから勉強すれば、塾などに行く費用の20分の1くらいの費用で学べます。

そのため、今の時代に塾に行っている人は、受験の業界では情報弱者だと言われております。

🔻スタディサプリ

「生命保険が無駄」な理由を解説する書籍

もっと詳しく「保険が不要な理由」を知りたい方は、次の書籍が参考になると思います。

いらない保険「生命保険会社が知られたくない本当の話」(Amazon946円)

※この本は、946円で買えますが、10倍以上の値段の価値があると思います。

「生命保険が無駄」と言っている専門家

金融に詳しい専門家・投資家の多くは、「生命保険が無駄」と言っていますが、

- 勝間和代(経済評論家、中央大学ビジネススクール客員教授。

早稲田大学ファイナンスMBA、慶応大学商学部卒業。) - 堀江貴文(実業家)

- 大江英樹(経済コラムニスト)

- フジマナ氏(個人投資家)

など他にも多くの専門家が生命保険・がん保険・医療保険・学資保険・個人年金保険などの保険は「無駄」と言っています。

まとめ

以上の通り、「死んだ後」のために生命保険に入ると、「生きている時」の生活が苦しく不自由になるので、このブログ読者様は、その仕組みを理解し、「生きている時」の自由を手に入れていただければ嬉しいです。

また、医療保険・車の保険(弁護士特約)については、以前このブログでも書いたので、必要な方は、

↑これを参照して下さい。

そして、日本に住んでいる人が加入してもいい保険は、

- 自動車の任意保険(弁護士特約・車両保険は付けない)

- 火災保険

- 自転車保険

この3つだけで、この3つの保険さえあれば、日本に住んでいる場合は社会保障が充実しているので、ほとんどの最悪の事態は回避することができると思います。

では、また!