実は、「日本人は医療保険に入るべきではない」と言うことは、金融リテラシーが高い人達の中では常識なのですが、現在の日本人の医療保険加入率が約88%であり、そのことに気づいていない人が多いので解説することにします。

医療保険が無駄な理由5個

医療保険が無駄な理由は、

- 健康保険証を持っている時点で、既に十分な保険に入っているため

- 癌の確率・入院する確率が低く、先進医療は不要なため

- もし入院しても、少額の保険金しかもえないことが多い

- 医療保険のほとんどが掛け捨てである

- 実は、保険会社の社員は誰も加入していない

と言う理由があるので、1つづつ見ていきましょう。

※人によっては医療保険を2種類以上も入っている方がいますので、その場合2つとも無駄なので両方解約する必要があります。(例:公務員が「生命傷病共済」と「医療保険」両方入っている場合、それは2つとも同じ内容なので両方が無駄です)

1 健康保険証があれば、既に十分な保険に入っている

既に、日本は「世界最高水準の医療制度」が完備されており、健康保険証を持っていると、①高額療養費制度、②傷病手当金、③「70歳まで3割負担、70歳以上は1割負担」次の3つの特典があり、これだけで十分です。

①高療養費制度

一ヶ月の医療費の上限は、80,100円+(実費ー267,000円)✖️1%で、それ以上の医療費はかからない。

そのため、例えば、いきなり300万円の治療費がかかっても、実質約9万円しか払う必要はなく、9万円を払えない人はあまりいないので、ほとんどの人が医療保険が無くても大丈夫という制度です。

②傷病手当金(1年半の期間適用可能)

4日以上連続して仕事を休んで休業し、給与の支払いが無かった場合、月収の67%のお金が、入院している間は毎月もらえる。(期限:1年6ヶ月)

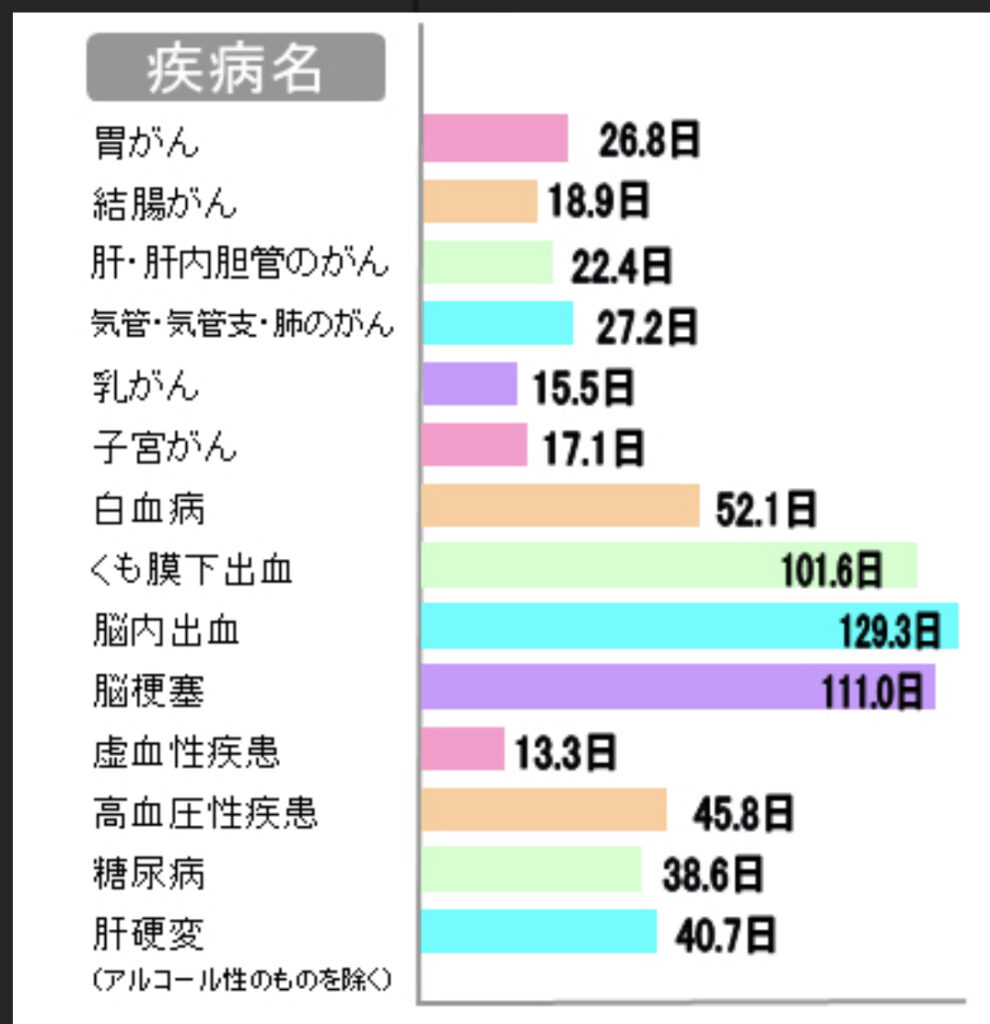

病気で入院する期間は、年々短くなる傾向があり、平成29年の入院期間の平均は29.3日(厚生労働省の調査)であり、入院した人のほとんどが1ヶ月程度の期間で退院しているので、この補償は十分だと言えます。

🔻入院した期間の平均日数

③医療費は、70歳までは3割負担、70歳以上は1割負担

以上の①〜③は、健康保険証があれば誰でも適用されるので、医療保険に入らなくても、既に十分な保証が受けられるのです。

すなはち、日本の健康保険証は「最強の保険のカード」ということになります。

2 癌になる確率は低く、先進医療は不要

① 先進医療とは?

先進医療とは、まだ効果があるか否か検証中の医療なので保険適用できない医療のことです。

そのため、これを受けなくても十分な治療を受けられるので、先進医療は不要だと思いますし、多くの医師がこれを勧めたりしません。

また、先進医療について言及するのは、医療保険の件数を稼ぎたい営業マンと保険会社が作成した広告パンフレットだけです。

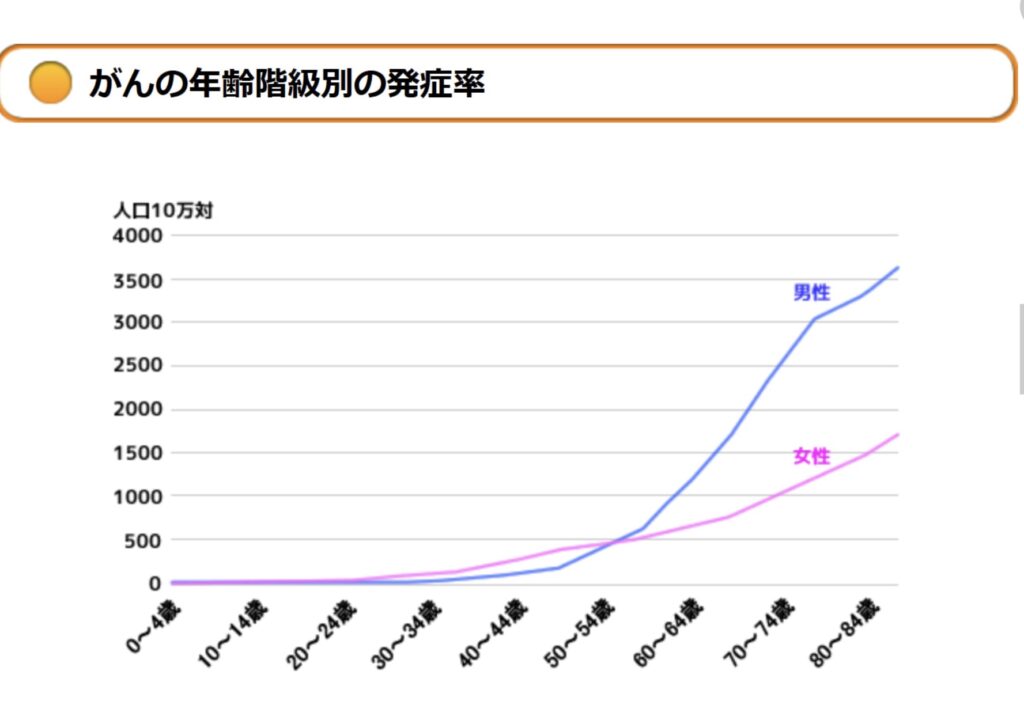

② 日本人の2人に1人は癌になるか?

確かに、詳しく調べると、最終的には日本人の2人に1人は癌と診断されているのですが、

- 20〜40歳の男性は0.9%未満、40〜60歳の男性は6.6%の確率で癌になっている

- 20〜40歳の女性は2%未満、40〜60歳の女性は10.4%の確率で癌になっている

という事実があり、約90%の日本人は60歳まで癌と診断されていません。

また、癌と診断されたとしても、早期発見ができれば治療により特に問題ないケースが多いことが分かっています。

実は、癌と診断される確率は、🔻のグラフを見てわかるように、60歳を越えたあたりから年齢とともに指数関数的に多くなり、結果的には日本人の2人に1人が癌と診断されるという結果になるのです。

また、癌になった際の治療費は、ほとんどが50万円から多くても100万円程度であり、そこまで大きな金額がかかる訳でもないですので、癌に特化した「がん保険」なども当然に不要と言えます。

すなわち、経済的には、癌は怖い病気ではないので気にする必要はないと言えます。

3 入院しても、少額の保険金しかもえない

実は、皆さんが払っている医療保険の半分以上は、初めから保険会社の経費として計算されているので、医療保険の加入者が入院した時に払われる保険金にはならないように設計されています。

実際の例として、毎月1,700円の保険料を10年間払い続け、総額20万円以上の保険金を支払ったAさんは、盲腸で入院した結果、保険会社から支払われた保険金が8万円であり、払った分の半分すら回収できなくて、その時、

「医療保険に入らなければ良かった」

と感じ、医療保険を解約したそうです。

医療保険のほとんどは、入院した日数に応じて保険金が支払われる設計になっており、病院も最近は「できるだけ短期間の入院で済ませる」という傾向があり、多くの場合、保険加入者が損する構造です。

もちろん、場合によっては支払った金額以上の保険金を受け取る場合もありますが、それは、パチンコに行って大儲けする確率よりも低いので、それは医療保険に加入する理由にはなりません。

4 医療保険のほとんどが掛け捨てである

「貯蓄型だから良い」とか「掛け捨てだから悪い」ということはありませんが、医療保険のほとんどは掛け捨てであり、1円も戻ってきません。(公務員の生命傷病共済も同じです)

また、元本補償型の貯蓄型の医療保険も存在しますが、それも大量の手数料を保険会社に支払う仕組みになっており、どちらを選んでも加入者が大損する設計になっております。

仮に、加入者が大損しない設計になっていた場合は、保険会社が儲けることができないので、そのような保険商品を保険会社は売ったりしませんので、保険会社はボランティア団体ではなく営利を追求している企業だということを考えると「保険加入者が大損している理由は」理解できるはずです。

では、どのくらい損するのか?

医療保険は、保証内容によりますが、年齢とともに支払額が増額するケースが多く、月額1,500円〜6,000円と年齢に応じて違いますが、平均は3,000円程度と言われております。

では、30歳の人が60歳まで30年間払い続けた場合、平均月額3,000円と仮定すると、

支払総額:108万円

となり、60歳の時点で入院していなければ、108万円は確実に失い、0円となりますが、その確率は90%以上で、108万円以上の保険金をもらうことができる確率は1%にも満たないと言われております。

一方で、医療保険に加入せず、投資の初心者でもできるインデックス投資を毎月行い、その年利が7%だった場合は、毎月3000円を30年間積み立てた結果、

積み立てた資産総額:366万円

となり、60歳の時点で高い確率で「366万円」を手にすることができます。

この計算で使用した、年利7%という利回りは、このブログで何度か説明していますが、アメリカのSP500の指数に投資した場合、過去100年の利回りの平均が7%を超えていることから、決して不可能な数字では無く、積み立てNISA、iDeCoなどを使うと税金も優遇されるため、現実的な想定と言えます。

すなわち、30年後に

- 0円になる方が良いのか(医療保険に加入していた場合)

- 366万円もらえる方が良いのか(医療保険の代わりにインデックス投資をした場合)

を考えると医療保険に入るという選択にはならないと思います。

※このブログでは既に説明していますが、インデックス投資は、長期的に決まった銘柄に投資するだけで分散投資ができるものなので、初めに一度設定すれば放置しておくだけで良いので簡単です。

※特に、毎月1,000積み立てると30年後年利7%の場合121万円になると言う数字は、今後お金について考える際、色々な場面で使えるので覚えておくと良いと思います。

それは、誰でも米国株インデックス投資で簡単に達成できる可能性が高いからです。

5 保険会社の社員は誰も医療保険には加入しない

これは、複数の証拠があるのですが、医療保険を設計した人が、

「加入者が損する仕組みにしているので、僕は加入しない」

とコメントしており、更に、医療保険を取り扱わない保険会社の社員が、

「僕は必要ないと思うので、オススメしない。」

とコメントしています。

また、保険会社から他の業種の会社に転職した人が、

「保険会社の社員は誰も医療保険に加入していないと思う」

と発言しており、医療保険の営業マンや保険に関わる人たちは、医療保険の仕組みを理解しているので、加入していないことが分かっています。

もっと詳しく知りたい方は、以下の本(「いらない保険」)が僕が読んだ中ではとても参考になったので、是非手にとって読んでみてください。

この本は10倍以上の値段でも読む価値がある良書です。

🔻「いらない保険」(生命保険会社が知られたくない本当の話)(Amazon 946円)

保険を辞めれない人は、なぜ辞めれないのか?

とても残念ですが、僕が「保険を辞める理由」「保険をやめるメリット」を説明しても、一定の確率で保険をやめることができない人がいます。

そのため、医療保険、生命保険、学資保健など、医療保険以外にも不要な保険がいくつもありますが、保険をやめることができない人の特徴と、その理由も示しておきます。

- お金に興味が無いので、損していることを説明しても興味がないので理解できない

- お金に興味が無いので、保険をやめて節約しようという気持ちにならない

- みんなと違うことをするのが怖いので、自分だけ解約するのが怖い

- 今まで支払ってきた保険が不要だったとは思いたくない。

- 保険を契約した過去の自分を否定したくない。

- 素直にお金について学ぼうという姿勢がない

- 1,700円〜6,000円というお金を重要視できていない(お金に興味がないので軽くみている)

という理由が考えられますが、「お金に興味がない」ということが共通していると思います。

そのため、ここまでの記事を読んでも医療保険をやめようと思わなかった方は、上記1〜6のどれかに当てはまっていないか確認してみても良いかもしれません。

「保険の解約」でお金が増えた場合、生活のあらゆる場面で「今までよりも自由になった状態」になりますので、「保険の見直し」ではなく「保険の解約」に向けて積極的に情報を集めてみると良いと思います。

医療保険を辞め、浮いたお金を運用する方法

保険の解約ができれば、毎月投資できる金額が増えますが、日本円を持っていた場合、その価値は年々下がっていますので、長期的な視点を持ちながら年利7%以上を目指して運用すると良いと思います。

🔻お金を増やす方法は以下の記事を参照してください

必要な保険は何か?

医療保険が無駄な理由を説明しましたが、必要と思われる保険は、次の3種類のみです。

- 自動車の任意保険

- 自転車保険

- 火災保険

この3つの保険だけは、加入していないと対処できない場合がありますので、僕も加入しています。

そもそも日本人は、会社員・公務員等のサラリーマンをしていると、社会保険料を毎月給与から強制的に引かれており、その金額は年収の約15%位ですので、年収500万円位の方は年間75万円位、年収800万円位の方は年間120万円位を必ず給与から天引きされており、その金額は、アメリカ・ヨーロッパ諸国と比較しても圧倒的に高額です。

社会保険料とは、厚生年金保険料(9.15%)、健康保険料4.92%(40歳以上は介護保険料込みで5.82%)、雇用保険料(0.3%)で、合計で年収の15%位も払っているので、この他に保険を入ってしまったらお金が貯まるはずがありません。

基本的に、保険は自分で対処できない事案に対応するためなら加入する価値がありますが、保険は保険会社が手数料を沢山とるので、自分で対処できる事案についてなら入る必要はありませんし、上記3つの保険(自動車・自転車・火災)以外は入る価値はないと言えます。

つまり、強制加入の社会保険と上記3つの保険(自動車・自転車・火災)で充分すぎるということです。

まとめ

実は、資産を増やす場合、医療保険だけではありませんが、「保険」を辞めることが、近道であり、資産を増やすスピードを上げる効果がとても高いです。

また、平凡な人が富裕層になったケースを沢山みてきましたが、その人達のほとんどが医療保険・生命保険などが無駄だと気づいて保険を解約しています。

その理由は、

- 保険を辞めても、日常生活で困ることはない

- 保険を辞めても、生活レベルは低くならない(変わらない)

- 保険を辞めた場合、毎月の給与が増えたことと同じ効果がある

- 保険を辞めても大丈夫なシステムが日本には備わっている

- 我々は、既に税金・社会保険料など多くのお金を国に納めているので、あらゆる保証が受けられる

- 多くの日本人は保険に入りすぎているので、保険を辞めた人は、他者と比較して圧倒的に経済的に有利になる

という、とても大きなメリットがありますので、このブログを読んでいただいた皆さまの中で医療保険の解約がまだの方は、できるだけ早く医療保険を解約することをお勧めいたします。

また、他にも解約するべき保険(生命保険・学資保険・車両保険など)がありますので、別の機会に紹介します。

健闘を祈ります!