2024年から始まる「新NISA」は、投資の初心者でも「最適な設定」をするだけで

宝の山をGETできる減税のシステム

等と言われており、僕もそう思っています。

長期でインデックス投資を毎月やり続ければ、誰でも利益が出ますが、「新NISA」では約20%の税金がかからないので、「宝の山をGETできる」と言っても過言ではないです。

しかし、その設定が投資の初心者には難しく、落とし穴がいくつかありますので、今回は、その「落とし穴」と「正しい設定」の両方を説明します

これさえ理解できれば

「お金の心配から一生解放される」

と思いますので、楽しんでこの記事を読んでみてください。

まず、新NISAの「落とし穴」とは、

- 証券会社を選ぶ時にミスる

- 毎月買う商品の選択でミスる

- 長期投資すればいいのに途中でやめてしまってミスる

と言う3つの落とし穴があります。

さらに、「毎月いくらの積み立てでどのくらいの資産になるか?」が投資初心者には分かりにくいと言う特徴がありますので、今回は、

- お金の心配から一生解放される理由

- 新NISAの概要

- 新NISAの落とし穴3つ

- 新NISAの最適な設定

- 新NISAで誰でもお金が増える理由

について、今回は解説します。

🔻マネックス証券(NISAに最適な証券口座です↓このリンクから安全に開設できます)

・当サイトには広告が含まれます

お金の心配から一生解放される理由

日本人の多くが、将来のお金の心配をしていると思います。

例えば、次の2つのケースを見てみましょう。

- 3600万円の資産があり、かつ、不労所得が毎月12万円もらえる場合

- 4880万円の資産があり、かつ、不労所得が毎月16万円もらえる場合

↑このような場合、お金の心配をする必要はあるでしょうか?

日本人の多くが上記のような資産や不労所得を持っていませんが、新NISAを25年〜30年使えば誰でも簡単にこのような資産ができるので、

- フルタイムの仕事を継続する

- フルタイムの仕事をやめて、自分で少し働く

- 職場を退職して退職金をもらいさらに不労所得を増やす

- 年金をもらって、働かないで暮らす

など色々な選択肢が可能で、十分にお金に困らずに生活できると思います。

すなわち、「お金の心配から一生解放される」と言うことになります。

では、どのように↑の1〜2の資産を作るのか解説します。

■1のケース

毎月3万円を年利7%で30年積み立てると、資産は約3659万円になる(↓画像参照)

そして、全て配当利回り4%の株かETFにすれば毎月約12万円の配当がもらえることになります。

■2のケース

毎月4万円を年利7%で30年間積み立てると、資産は約4879万円になる(↓画像参照)

そして、全て配当利回り4%の株かETFにすれば毎月約16万円の配当がもらえることになります。

この2つのケースの資産の作り方は、初めに新NISAの設定をして放置しておくだけで良く、

- チャート分析・企業の分析などは不要

- 売ったり買ったりと言う判断も不要

と言うように手間がかからないので、誰でも毎月同じ日に決まった銘柄の投資信託を同じ金額だけ買えば大丈夫なので簡単です。(「ドルコスト平均法」と言う方法です)

そして、上記で使った年利7%は、実は、控えめに数字を出して7%としたので、長期で米国株か全世界株に投資した場合は可能である場合が多いです。

「年利7%が可能」と言う理由は、過去30年の米国株S&P500の平均利回りは9.9%、日本円で計算すると11.2%ですので、年利7%は今までの歴史からも十分可能と言えると思います。

また、上記2つの例で示した不労所得(年利4%)というのは、日本株、米国株、ETFでも配当利回り4%を超える銘柄は多いため、十分可能であり、配当を出さない株を保有していても年利4%以上で株価が上がる銘柄は多いので、それを定期的に売ると言うやり方でも不労所得は得ることができます。

新NISAでは、儲かった時の税金がかからないので、儲かった利益は全て自分の資産になるので、新NISAを活用すれば大きな資産になると思います。

自分の将来の資産を予想したい場合は、アセットマネージメントONEのシュミレーターが使いやすいので、使ってシュミレーションしてみると良いと思います。

新NISAの概要

新NISAとは、2024年から始まる税金がかからない投資の制度です。

現行のNISAと比べて、以下のような特徴があります。

- 非課税期間が無期限です。※現行のNISAは最大で20年間の非課税期間でしたが、新NISAではずっと税金がかかりません。

- 1年間の非課税投資枠が拡大されます。現行のNISAは一般NISAで120万円、つみたてNISAで40万円でしたが、新NISAでは成長投資枠で240万円、つみたて投資枠で120万円となります。また、両方を併用することができるため、1年間で合計360万円まで非課税で投資できます。

- 非課税保有限度額が1,800万円になります。現行のNISAは一般NISAで600万円、つみたてNISAで800万円でしたが、新NISAでは全体で1,800万円まで非課税で保有できます。ただし、成長投資枠で利用できるのは1,200万円までです。

- 口座開設期間が恒久化されます。現行のNISAは2023年までに口座を開設しなければなりませんでしたが、新NISAではいつでも口座を開設できます。

- 売却した分の非課税投資枠を再利用できます。現行のNISAでは売却しても非課税投資枠は戻りませんでしたが、新NISAでは売却した分の簿価分の非課税投資枠が復活します。

以上が新NISAの概要です。

次に、新NISAの「落とし穴3つ」を紹介します。

① 証券会社をミスる理由と対処法

駅前に店舗があるような大手の銀行・証券会社・信用金庫でも『新NISA」を申し込むことは可能です。

その場合、窓口へ行って手続きすることになると思いますが、

絶対に窓口へ行ってはいけません

その理由は、店舗の窓口で働いている従業員は、できるだけ高い手数料をとることが仕事ですので、窓口へ行って手続きしてしまうと、必ず手数料の高い設定になってしまいます。

また、窓口の従業員が売りたいと思っている商品は、「手数料が高い商品」ですので、「手数料が安く良い商品」ではありません。

新NISAは、長期で投資できるものですので、一度手数料が高い商品を選んでしまうと、長期的に高い手数料を払うことになってしまうので、大きな損失になってしまいます。

■対処法

そのため、手数料を取られないためには、店舗のないネット証券の大手のマネックス証券・楽天証券・SBI証券・IG証券等の手数料が安い証券会社を使えば大丈夫です。

これらの証券会社は、どれも投資信託・ETF等を売買する手数料が無料ですが、特にこだわりがなければクレジットカード還元率が2.2%で最もリターンが多いマネックス証券が良いです。(還元率:楽天証券は0.5%、SBI証券は0.5%)

この還元率の違いも長期では大きな差になると思います。

🔻マネックス証券の口座開設はこちらから(このリンクから無料で簡単に開設できます)

・当サイトには広告が含まれます

②毎月買う商品の選択でミスる理由と対処法

つみたてNISAで買うことができる商品は、2023年10月現在では、金融庁が指定した投資信託やETFで約250本あります。

この約250本の投資商品の中には、

- 手数料が高い商品でリターンが低い可能性が高い商品

- 長期投資に向かない商品

もありますが、

- 手数料が安く、長期的に、高いリターンが期待できる商品

- 長期投資に向いている商品

もありますので、この選択をミスるダメージはデカいと思います。

僕のオススメは、

- eMAXIS Slim米国株式(S&P500)「信託報酬(手数料)0.09%」

- eMAXIS Slim全世界株式(オールカントリー)「信託報酬(手数料)0.1%」

の2つで、マネックス証券で買えます。

僕は、eMAXIS Slim米国株式(S&P500)を選んで積み立てていますが、↑の2つはどちらも手数料が安く長期的にリターンが高いと思うので、この2つのどちらかを選べば大丈夫だと思います。

この↑2つの投資信託は信託報酬(手数料)が0.09%〜0.1%で安いので、同じNISAの投資信託で信託報酬(手数料)1.6%と言う手数料の高い商品と比較すると16分の1の手数料しか払わなくて良いのと、過去の実績もとても良いので、長期的に積み立てる銘柄として最適だと思います。

③長期投資すれば良いのに途中でやめてしまってミスる理由・対処法

株式市場のサイクルは、

- 「金融相場」(株価が上昇↑)

- 「業績相場」(株価が上昇↑)

- 「逆金融相場」(株価が下落↓)

- 「逆業績相場」(株価が下落↓)

の順で4つのパターンがあり、これが1サイクルで、このサイクルを繰り返しています。

また、春夏秋冬と言われることもあり、このサイクルを理解していると、自分の持っている銘柄の価格が下落していても理由が分かっているので、心配する必要はありません。

また、今までの歴史では、

- 世界大恐慌

- オイルショック

- ドットコムバブル崩壊

- リーマンショック

- コロナショック

等、10〜15年に一度は大きく株価が下落する暴落が発生し、多くの投資家の資産額が一時的に減りましたが、このような「〇〇ショック」が起きるとFRBが量的緩和など様々な金融政策をするので、数ヶ月〜数年で株価が毎回元どおりに回復し、さらに時間がたてば時間と共に株価が上がってきました。

このような今まで何度も起きた「〇〇ショックも」、株価が回復しなかったことは一度も無いと知っていれば、特に心配する必要はありません。

逆に、このサイクルを理解していないと、「資産が減ってやばい」「投資なんてしなければ良かった」等と悲観的になり、つみたてNISAをやめてしまう人がいますが、それはとても勿体ないことだと思います。

そのため、新NISAを始める時から、「相場サイクル」「00ショックがあるかも」と言うことを想定しながら、株価が下落している時も気にしないで毎月決まった銘柄を買い続けると言う気持ちで始めると良いと思います。

↓この図は直近の5年間の米国S&P500の週足チャートですが、下がってもしばらくして回復していることが分かります。

また、米国株は、1920年から現在までの間に30%以上の下落が8回ありましたので、今後も30%以上の下落も想定しながら投資する必要があります。

また、インデックス投資について学びたい人は「インデックス投資は勝者のゲーム」と言う本を読むと理解が深まると思います。

この本を読むと、正しくインデックス投資をすれば全員が勝者になる可能性がとても高いと言うことが良く分かり、また、どうすれば敗者のゲームになるのかが分かります。

🔻インデックス投資は勝者のゲーム(Amazon 1,980円送料無料)

新NISAの最適な設定

「新NISAの最適な設定」上記で説明した通りですが、まとめると以下のようにすればOKです。

STEP 1 マネックス証券の口座を開設する

🔻以下のリンクで簡単に開設できます

※当サイトには広告が含まれます

STEP 2 新NISAで買う銘柄を選ぶ

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オールカントリー)

この2つのうちどちらかを選んで、毎月積み立てる金額を設定すればOKです。

STEP 3 マネックスカードを作成しカード払い設定をする

マネックス証券のホームページにログインして「マネックスカード」を作成し、カード払いの設定をする。(※マネックス証券の口座を開設してからでないとカードは作れません)

この設定をすれば、毎月積み立てた金額の1.1%が還元され、ポイントが溜まります。

・当サイトには広告が含まれます

新NISAで誰でもお金が増える理由

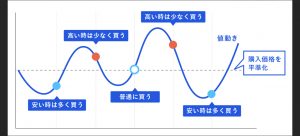

上記で解説した通り、新NISAは金額の上限1800万円の範囲内で非課税で投資できますが、

- 毎月同じ金額を同じ銘柄を購入する設定

をやって継続すれば、↓の図のように買う銘柄の値段が高い時は少なく買い、安い時は沢山買うという「投資のプロ」と同じような買い方になり、それはドルコスト平均法と言うとても勝率が高い方法で投資することになります。

例えば、主婦が毎月2000円分「ほうれん草」を6ヶ月買うとします。(ほうれん草は食べないで保存し、劣化しないものとします)

- 1月 ほうれん草 1束 100円 ⇨ 20束 (2000円)

- 2月 ほうれん草 1束 50円 ⇨ 40束 (2000円)

- 3月 ほうれん草 1束 150円 ⇨ 13束 (1950円)

- 4月 ほうれん草 1束 100円 ⇨ 20束 (2000円)

- 5月 ほうれん草 1束 50円 ⇨ 40束 (2000円)

- 6月 ほうれん草 1束 150円 ⇨ 13束 (1950円)

ほうれん草は、全部で146束買ったことになり使った金額は11,900円です。

買った146束のほうれん草を82円以上で全て売れば利益になるので、最初の1束100円でも十分に利益になりますから、この方法で買い集めるとほうれん草を多く集めることができて利益になりやすいことが分かります。(ドルコスト平均法の例)

そのため、「米国株S&P500」や「全世界株」にドルコスト平均法で投資した場合、長期的に経済が悪くなっていかない限り、長期投資した人全員が大きな利益となる「勝者のゲーム」になります。

米国は多くの移民を受け入れており人口が増える可能性が高く、企業も発展しやすい環境が整っています。

また、全世界の人口も増え続けており米国だけではなく新興国等も発展していく傾向がはっきりと認められるので、米国経済・世界経済ともに長期的には良くなる可能性がとても高く、それらに長期投資すれば「誰でもお金が増える」と言うことになるのです。

まとめ

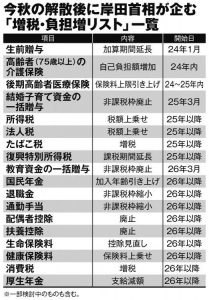

岸田内閣は、海外にお金をばら撒き、更に

とてつもない増税

を計画しており、今後どんどん日本は貧しくなっていきます。(↓の「増税・負担増リスト参照)

ただ、唯一、新NISAだけは減税で良い政策ですので、コレを利用しない手はありません。

以上の通り、新NISAを利用する人は豊かになり、利用しない人は貧しくなることが明らかですので、このブログ読者様は、上記の最適な設定をしていただき、長期的に大きな資産を築いていただきたいと思います。

では、また!