今年になって、このブログ読者様から、「資産1000万円を超えた!」という嬉しい報告をたくさんいただくようになりました。

それもそのはず、このブログで紹介した銘柄は現在5倍〜8倍くらいになっている銘柄がいつくもあります。

僕は、普段から投資初心者の人に対して、「早めに資産1000万円を貯める」ことを助言していますが、その理由を、既に資産1000万円を達成した方や、これから資産1000万円を目指そうとしている方にも役に立つ情報として、

- 資産1000万円あるメリット

- 資産1000万円からのお金の増やし方

- 多くの人が資産1000万円ない理由

- これから資産1000万円を貯める方法

について以下に記載しますので、読んでいただければ「資産を増やしたい」という気持ちが高まると思います。

資産1000万円あるメリット・解決される問題

資産1000万円を貯めた後のメリットとして

- 資産の増加スピードが早くなる

- 不労所得が多くなる

- 心の余裕が生まれる

- 貯蓄・節約スキルの向上

- 投資の選択肢が広がる

- 教育資金の確保

- 緊急時の備え

- 老後の不安が無くなる

- 趣味や旅行の充実

- 金融機関から優遇される

- 仕事中のストレス軽減

- 生活の質の向上

など、資産1000万円を貯めると多くのメリットがあり、解決できる問題も多いですが、その中でもいくつか特に効果の高いもの5つを詳しく説明してみます。

1 資産の増加スピードが早くなる

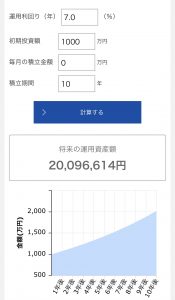

資産1000万円があると、年間利回り7%で毎月5万円積み立てして増やした場合、最初

の1年目は130万円くらいしか増えませんが、時間と共に1年で増える金額は多くなり

- 10年後、資産が2875万円になる

- 20年後、資産が6643万円になる

- 30年後、資産が1億4216万円になる

という結果になります。

このシナリオですと、人生においてお金で困ることはほぼ無いと思います。(🔻図参照)

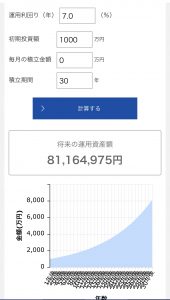

また、資産1,000万円を貯めてから、投資や貯蓄等の積み立てをやめて収入を全て消費してしまったとしても、その資産1,000万円は、年利7%で運用して放置しておくだけで、

- 10年後、約2000万円

- 20年後、約4038万円

- 30年後、約8116万円

となります。(🔻チャート参照)

そして、このブログでは何度も紹介していますが、年利7%以上というのは長期で投資すれば誰でも簡単に達成できる可能性が高いです。

S&P500の直近30年間の平均利回りは11.2%(ドルベースでは9.9%)で、オールカントリーの直近30年間の平均利回りは8.7%となっているので、年利7%というのは控えめに計算しており、実際の今後の利回りはもっと大きい可能性も十分あるります。

つまり、例えば30歳等の若いうちに1000万円貯めてしまえば、その後投資しないで全ての収入を使い果たしたとしても、60歳を迎える頃には8000万円以上の資産を手にすることとなり、その後の人生は楽勝である可能性が高いということです。

🔻資産かんたんシュミレーターを使うと簡単に想定できます

2 不労所得が多くなる

資産1000万円があると、高配当株に投資するだけで、年利4〜6%の配当金を得ることが可能となり、年利4%〜6%ですと、毎年約40万円〜約60万円(毎月約33,000円〜50,000円)が毎年ずっともらえるだけでなく、時間と共に不労所得の金額も大きくなる傾向があります。

これだけの不労所得が、働かなくても自動的にずっともらえて、更にもらえる金額も時間と共に増えるので、心の余裕や幸福感が多くなるのは間違いないと思います。

具体的には、アメリカの高配当ETFは、

- バンガード米国高配当株式ETF(ティッカーコード:VYM)配当予想:約3%

- SPDRポートフォリオS&P500高配当株式ETF(ティッカーコード:SPYD)配当予想約5%

- Global X NASDAQ 100® Covered Call ETF(ティッカーコード:QYLD)配当予想11%

で、配当金の予想利回りは、VYM:約3%、SPYD:約5%、QYLD:約11%です。

また、アメリカの高配当株は

- エクソン・モービル(ティッカーコード:XOM、配当予想利回り:約6.2%)

- アイビーエム(ティッカーコード:IBM、配当予想利回り:約4.9%)

- コカ・コーラ(ティッカーコード:KO、配当予想利回り:約3%)

日本の高配当株は、

- 三菱商事(配当予想利回り:2.95%)

- 丸紅(配当予想利回り:2.89%)

- KDDI(配当予想利回り:3.3%)

などがあり、これらの銘柄の中で、配当利回りが3%程度で利回りが比較的低い銘柄は、株価が上昇する可能性が高く、増配している企業ですので、数年後には上記の銘柄を組み合わせた場合、配当金が年利4%〜6%くらいを狙うことも可能です。

上記の銘柄を組み合わせると良い配当になると思いますが、分かりやすい具体例を1つ見てみましょう。

↑これは、バンガード米国高配当株式ETF(ティッカーコード:VYM)の長期チャートです。

VYMは、米国の400銘柄以上の高配当株式を組み合わせた上場投資信託(ETF)ですが、

2013年に1000万円分のVYMを買って放置していれば、何もしなくても毎年約3%の配当金をずっともらえるだけでなく、VYMの価値も上がりやすいので、

- 2013年、VYMの価値1000万円、1年間の配当金:約30万円

- 2018年、VYMの価値1600万円、1年間の配当金:約48万円

- 2024年、VYMの価値2360万円、1年間の配当金:約70万円

- 2013年〜2024年で得た配当金合計:約632万円

となり、毎年約3%の配当金は多くないように感じる方もいると思いますが、10年以上の長期で考えた場合、約10年後には当初の配当金3%は配当金7%に成長し、資産も2.3倍になるという結果になっています。

毎年もらっている配当金が増えていくのは、精神衛生上とても安心感があり、配当金が欲しい方は、VYMという1つの銘柄だけを買うのも良いアイディアだと思います。

VYMや今回紹介した株・ETFは全て🔻のマネックス証券でNISA枠でも買えます(このリンクから開設すると2000ポイント)がもらえ、1ポイント1円の価値で利用できます。

・当サイトには広告が含みます

3 心の余裕が生まれる

資産1000万円を超えたあたりから、心の余裕が大きく生まれてきます。

日本人の約90%は、金融資産1000万円を持っていない

ということが統計で分かっているので、金融資産1000万円を持っていれば、上位10%の勝ち組です。

また、金融資産1000万円がある人は、

- お金を減らさない技術

- 無駄な買い物をしない技術

- 基本的な経済の知識

- お金の増やし方

- お金を貯める力

という能力を身につけた可能性が高く、その能力は簡単に失うことはありません。

そのため、今後の人生でお金に困る確率は低く、例えば、職場や自宅で誰かに嫌な対応をされたり、嫌な人がいたとしても、

- 「僕は資産1000万円以上あるんだから、この人とはレベルが違うんだ」

- 「こんな嫌な人が何をしても、資産1000万円ある僕の人生は大丈夫だ」

- 嫌な上司がいても、「この人より僕の方が成功しているだろうから、僕は大丈夫だ」

- 無理して出世する必要はないので、「ある程度上司に気を遣って仕事はするけど、必要以上に上司にゴマをする必要はないな」

- 自分が必要がないと思う仕事や、本当にやりたくない仕事は相手が誰だったとしても丁重に断ろう

- 僕にとって上司からの評価はそれ程重要じゃないので、「急ぎの仕事が無ければ残業せずに帰ろう」

と考えることができ、何かあっても深呼吸1回するだけで気分が回復し、怒る気持ちにもならず、嫌な気持ちが続くこともありません。

つまり、心の余裕が生まれ、優しい気持ちで過ごすことができるので「人生の質」や「生活の満足度」が上がります。

また、この心の余裕は、資産1000万円から更に増えれば増えた分だけ大きくなる傾向があります。

4 趣味や旅行の充実(地位財・非地位財)

まず、お金を使って幸せになるための基準で、とても重要なポイントを見てみましょう。

経済学者で米国コーネル大学教授のロバート・フランク氏は、「地位財」と「非地位財」について以下のように定義しています。

- 地位財・・・他人と比較して満足するもの(例:高級車・ブランド高級時計・ブランドバッグ・財布etc)

- 非地位財・・・他人と比較しなくても満足するもの(旅行・健康・自由・愛情etc)

そして、多くの研究により、「地位財」よりも「非地位財」の方が幸せが長続きするということが実験で証明されています。

ある実験では、高級な車を買っても、購入後2週間後には幸福感がかなり低下しているのに対し、仲の良い友人との旅行は、2ヶ月後でも幸福感が減っていなかった。

ということが分かっており、行動経済学では、「物」よりも経験にお金を使う方が合理的だということが通説となっております。

そこで、資産1000万円があると、配当金という不労所得があるので、そのお金で趣味のアイテムを買ったり、旅行も自由にいくことができます。

海外旅行は、体験なので「非地位財」ですし、ギター・ピアノ・カメラなどの趣味のアイテムを買えば、自分で何度も使うことができるので、多くの経験をすることができ、「非地位財」と言えるため、幸せが長続きします。

ちなみに、僕はこの仕組みを参考にしているので、旅行や趣味の音楽やランニング、料理、食事、子供の教育や自分の勉強等には気にしないでお金を使うようにしていますが、車やブランド物等には、ほとんどお金を使いません。

5 金融機関から優遇される

資産1000万円以上くらいから、金融機関で高い金利をもらったり、手数料が安くなったりします。

銀行の場合は、

- シティバンク(シティゴールド)

- 三菱UFJ信託銀行(エクセレント倶楽部)

- 三菱東京UFJ銀行(Quality Life Club)

- みずほ銀行(みずほプレミアムクラブ)

などがあり、預金残高が1000万円を超えるとパンフレットが自宅に送られてきますが、

- 振り込み手数料無料

- 健康相談無料

- 外貨購入手数料優遇

- 会員限定セミナー参加

- 定期預金の金利上乗せ

等のサービスを受けられます。

また、暗号資産取引所のバイビットでは、ステーキング金利上乗せ、手数料優遇等があったりするので、僕もバイビットには少し多めにお金を入れてVIPの手数料で取引しています。

🔻バイビットの口座開設は、このリンクから登録すると6,000円がもらえます

https://www.bybit.com/promo/mkt/jp/2024-first-spin-and-win/?ref=LZOKD

資産1000万円からのお金の増やし方

資産1000万円になってからのお金の増やし方で、オススメとしては、このブログでは何度も説明しているのですが、

- ビットコイン、イーサリアム等の暗号資産に投資する

- 米国株、全世界株のETFや投資信託に投資する

- できるだけ日本円は持たない

- 毎月、収入の10%以上をドルコスト平均法で投資する

という作戦を長期で継続するのが良いでしょう。

この方法なら、資産1000万円あれば5000万円、1億円という目標も十分に狙える位置にいると思います。

理由は、

- 失敗する確率がとても低い

- 時間をかければ誰でも簡単にできる

- ビットコイン、イーサリアム、米国株、全世界株の長期チャートは右肩あがりなので長期でこれらに投資している人は全員資産が大きく増えている

具体的なやり方は、過去のブログで解説していますので、以下を参照してください

🔻過去のブログ記事

- 【超重要】2023年12月ビットコインを買うべき理由・買い方

- 【まとめ】イーサリアム(ETH)で億り人になろう!

- 【爆益】Solana(SOL)で10倍の爆益を目指そう!

- 【新NISA】お金の心配から一生解放される方法・理由【本当の最適解】

🔻資産を増やすためにとても役立つ本

サイコロジーオブマネー(Amazon 1,870円送料無料)

多くの人が資産1000万円を持っていない理由

日本人の90%くらいの人は、資産1000万円を持っていません。

その理由は、

- ほとんどの人が義務教育で金融の勉強をしていないから

- 企業のマーケティング、広告の罠にハマっているから

- 多くの人がテレビを見ているから

- 多くの人が生命保険・医療保険などに加入しているから

- 多くの人がいわゆる「ラテマネー」を払っている

という理由があります。

つまり、資産1000万円に到達する前に多くの人は、

- 300万円くらいの車、300万円くらいの結婚式、4000万円くらいの家、1万円〜2万円の服、5万円〜20万円の時計等、頑張れば手に届いてしまうような地位財を企業の広告の影響により購入している。

- テレビ・雑誌等の影響で本当に必要な物以外も購入してる

- 無駄な生命保険・医療保険を払って投資する余裕がない

という理由から、お金が貯まらない仕組みになっています。

全てを解説すると大量になってしまうので、今回は、「ラテマネー」について簡単に解説します。

「ラテ・マネー」は、デヴィッド・バック氏が著書『オートマチック・ミリオネア』の中でこの言葉を使い、ラテマネーを節約すれば資産形成につながる、といった趣旨の説明をしています。

「ラテマネー」とは、習慣で買っているカフェ・ラテのように、少額ながら普段何気なく使っているお金のことです。1回の支払いはわずかでも、積み重なるうちにいつの間にか大きな支出になり、家計を圧迫する原因になります。

ラテマネーは、ラテに限らず、タバコや自販機の飲み物、コンビニで買うお菓子、ゲームの課金、銀行のATM利用料、雨が降った時のビニール傘などさまざまです。

これらは、

- マイボトルをいつも使う

- お菓子が「癌の原因になったり、メンタルを悪化させる」という理由を詳しく理解する

- ゲームは課金しない

- 手数料がかからない銀行を利用したり、ATMは手数料がかからない時間に利用する

- 折りたたみ傘を職場に置いたり、普段から持ち歩く

などの対策で「ラテ・マネー」を支払わない習慣が身につき、努力することなく節約できます。

「ラテマネー」を払わない習慣は特に努力が必要だったり続けるとストレスがあるわけでもない習慣なので、僕も富裕層になった今でも「マイボトル」「折りたたみ傘」を使用して、コンビニを利用せずに「ラテ・マネー」を払わない生活をしています。

🔻過去のブログ記事で「ラテ・マネー」を払わない対策や効果を解説しています。

資産が無い人が資産1000万円貯める方法

まず、現時点で、資産1000万円が無い人は、次のいずれかだと思います。

- お金の知識が無く、お金に関して「貯める力・守る力・増やす力・稼ぐ力・使う力」という5つの力が不足しているので、お金があまり増えていかない

- お金の知識があり、お金に関して「貯める力・守る力・増やす力・稼ぐ力・使う力」という5つの力を高めているので、お金が増えているけど投資・資産運用を始めたばかりなので、まだ1000万円に到達していない

2の場合は、いずれ1000万円に到達し、2000万円、3000万円と増えていくと思いますが、1の場合は、

お金に関して「貯める力・守る力・増やす力・稼ぐ力・使う力」という5つの力

を高める必要があり、そのためには、このブログを読んだり、僕のラジオ(stand.fm)を聴いていれば、バランス良くお金の5つの力を身につけられると思います。

また、更に「お金に関する本」からお金の知識を入手すると、より資産が増えやすくなると思います。

僕は、今でもAudible(オーディブル)でお金に関する本を沢山聴いて、金融・経済の知識を高めるようにしているのですが、Audble(オーディブル)「耳で聴く本」なので、隙間時間を有効活用できるのでとても効率が良いと思います。

🔻このリンクからですとAudible(オーディブル)が30日間無料になり、更に500円分のポイントがもらえます。

🔻Audible(オーディブル)を解説したブログ記事

🔻ストレスなく資産を増やしたい人に役に立つ本

資産1000万円目指す人の注意点

今回、このブログで説明した「資産1000万円」は「金融資産」のことを言っていますので、

「車・家」などは金融資産に含みませんので注意してください。

以前、

「俺は4000万円で買ったマンションを持っているから、俺の資産は4000万円以上ですね」

と言っていた人がいましたが、これは間違いです。

金融の世界では、車や家は資産と呼ばず、「負債」と呼びます。

ただし、ローンの支払いがない家を持っており、誰かに賃貸で貸して家賃を毎月もらっている場合、その家は「資産」と呼びます。

このあたりの金融の基本的な知識を身に付けたい場合は、以下の「金持ち父さん貧乏父さん(ロバートキヨサキ)」を読んで下さい。

僕も読みましたが、ほとんどのお金持ちの人が読んだことがある本で、

- 「この本で人生が変わった」

- 「この本が無ければ今の自分はいない」

- 「この本には感謝しても仕切れない」

等と富裕層の人達からとても評判が良いです。

🔻「金持ち父さん貧乏父さん(ロバートキヨサキ)」Amazon 1,760円送料無料

まとめ

資産1000万円は、基本的な金融の知識や節約方法などを学ぶだけで誰でも達成可能です。

このブログ読者様については、もう資産1000万円を達成した方も、これから資産1000万円を達成する予定の人も、「達成した後の景色が素晴らしい」ということを具体的にイメージしながらゆっくり焦らずに資産形成をしていただければ、きっと上手くいくと思います。

また、そのために必要な情報は、今後もこのブログで発信していきますので、参照していただければ嬉しいです。

そして、達成した時には是非、喜んでいただいて更に資産を増やしてください!

では、また!