「iDeCo(イデコ)はやった方が良いのか?」「最適な設定は?」と言う質問をいただいたので、回答します。

僕の意見は、

- 今の生活に余裕があればやった方が良い

- 今の生活に余裕がなければやらなくていい

- 「老後にお金はそれほど必要ない」という人はやらなくていい

- 「iDeCo以外で十分な資産を作れる」という人はやらなくていい

と言う意見で、つまり、必ずしもiDeCoは必要ないということになります。

iDeCo(イデコ)は、公的年金受給額が減少することが懸念される中で、自己責任で年金資産を積み立てる制度ですが、老後資金は「つみたてNISA」「ビットコインの積み立て」などで十分作ることもできるので、iDeCoが無くても特に困らないと思うからです。

この時点で、「俺はiDeCo以外で十分な資産を作れるから大丈夫」「老後の資産はそんなに必要ない」と言う人はこの先は読まなくていいですが、詳しく知りたい方は以下も参考にして下さい。

今回は、iDeCoの「特徴」「メリット」「デメリット」「最強・最適な設定方法」「具体的な運用例(どのくらいの資産になるか?)」などについてまとめます。

ちなみに、僕はiDeCoの制度が始まってからすぐに始めて、今も継続してやっています。

iDeCo(イデコ)のメリット

1 税制優遇

①所得控除

iDeCoへの拠出金は所得控除の対象となり、所得税と住民税が毎年節税できる。

②運用益が非課税

つみたてNISAと同様に運用益(通常は約20%)が非課税です。

③給付時に控除がある

iDeCoから受け取る時、

- 年金として受け取る場合・・・公的年金控除

- 一時金として受け取る場合・・・退職所得控除

といういづれの受け取り方でも控除が使えて節税になる。

2 長期運用による資産形成

iDeCoには、国内株式、国内債券、海外株式、海外債券など、複数の運用商品があり、長期的な運用をすれば、簡単に資産を大きく増やせる可能性が高い。

3 相続による節税対策

iDeCoは、相続税対策に利用できて、iDeCoに指定した受取人に、遺族年金として支払われるため、受取人に相続税がかからない。

4 強制的に資産を貯めることができる

iDeCoは60歳まで解約できないため、強制的に資産を作ることになり、自分の意思が弱くて浪費する恐れがある人でも資産を作ることができる。

5 少額でも継続できる

余裕が少ない人でも、毎月5,000円から始めることができる。

毎月の上限額は、

- 自営業・・・・・・68,000円

- 会社員・主婦・・・23,000円(確定給付型の年金及び企業型DCに加入していない場合)

- 公務員・・・・・・12,000円

です。

※僕は、節税対策になることに特にメリットを感じています

iDeCo(イデコ)のデメリット

1 引き出し、解約、変更に制限がある

- iDeCoは、60歳までは引き出しができない。

- 途中で解約できない

- 掛け金の変更は1年に1回まで可能

2 運用に関するリスクがある

iDeCoは、自分で証券会社や運用商品を選ぶ必要があるので、手数料が高い契約をしてしまうリスクがあります。

また、運用商品の価格が下がった場合、資産が減る可能性もあります。

ただし、現金で持っていても現金の価値は低下し続けていますので、現金のまま銀行に預けていた方が資産が減る可能性が高いと思います。

iDeCo(イデコ)の最強・最適な設定方法!

iDeCo(イデコ)の設定方法は、

- 証券会社を選ぶ

- 積み立て額の設定

- 運用商品の選択

- 手数料の確認

- 年金開始時期の設定(60歳以降)

と言う流れで設定しますが、選択肢が多いため、多くの人が「証券会社の選択」「運用商品の選択」で失敗しているので、ポイントを以下に示します。

1 証券会社の選択

大手銀行や信用金庫などの店舗の窓口でもiDeCoは申し込むことができますが、銀行や信用金庫は従業員が多く、店舗の運営にコストが多くかかっているので、その分、手数料を沢山取らなければならないです。

そのため、銀行・信用金庫は、ネット証券の会社と比較して手数料が高く(8〜10倍)また、運用商品の選択肢が極端に少なく良い選択肢が無いので、オススメしません。

最もオススメなのは、マネックス証券で、

- 運用管理手数料がずっと無料

- 優良なファンドが多い

- サポートが良く契約者の満足度も高い

- 土曜日も電話でサポート可能

と言うサービスの良さから、誰にでもオススメできます。

🔻マネックス証券 iDeCoの口座開設はコチラ(無料で初心者でも簡単に口座開設できます)

・当サイトには広告が含まれます。

2 運用商品の選択

投資の初心者は、自分の住んでいる日本の株や不動産が含まれるファンドを選んでしまう確率が高いですが、残念ながら、日本は今後は少子高齢化が進み「衰退する国」となる確率が高いので日本に投資することはオススメできません。

僕は、過去の経済の歴史や人口の分布からアメリカに投資するか、世界全体に投資すると高い確率で大きなリターンが期待できるので、

↑この2つのうちどちらか好きな方を選べば良いと思います。

この2つが良い理由は、

- 手数料(信託報酬)がかなり安い(0.096%)

- 実績があり今後も運用成績が良い可能性が高い

- アメリカの人口は増えて、世界の人口も増え続ける可能性が高い

と言うこと等があります。

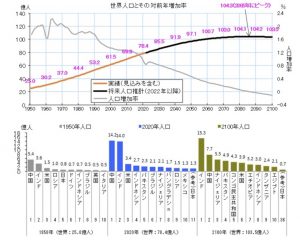

基本的に人口が増えれば消費者が増えるので企業の利益が大きくなり、株価も上がるので、↓の図のように世界の人口が増える可能性が高く、日本の人口は減る傾向ですので、日本に投資しないで世界に投資すると自分の資産も増える可能性が高いと言えます。

🔻世界の人口予測(世界の人口は増え続け、日本の人口は減り続ける)

【具体例】iDeCo(イデコ)でどれだけ増えるのか?

では、20年・30年などの長期でiDeCo(イデコ)を使って積み立てるとどれだけ増えるのか計算すると次のようになります(以下の金額の他に毎年節税できる金額があります)

■毎月12,000円積み立てた場合

🔻年利7%の例

- 20年後・・・625万円(元本288万円)

- 25年後・・・972万円(元本360万円)

- 30年後・・・1,463万円(元本432万円)

※年利7%は、アメリカS&P500のインデックス投資をすれば、積み立て投資により達成する可能性が高い。(米国株の100年の平均リターンは7%を超えているため)

アメリカS&P500のインデックス投資は、マネックス証券でeMAXIS Slim 米国株式(S&P500)を選ぶだけで簡単にできます。

🔻年利5%の例

- 20年後・・・493万円(元本288万円)

- 25年後・・・714万円(元本360万円)

- 30年後・・・998万円(元本432万円)

■毎月23,000円積み立てた場合

🔻年利7%の例

- 20年後・・・1,198万円(元本552万円)

- 25年後・・・1863万円(元本690万円)

- 30年後・・・28,05万円(元本828万円)

🔻年利5%の例

- 20年後・・・945万円(元本552万円)

- 25年後・・・1,369万円(元本690万円)

- 30年後・・・1,914万円(元本828万円)

※米国株が今まで通り順調に成長しなかった場合を想定して年利5%の計算も出しました。

※計算は、金融庁の資産シュミレータで可能です。

具体的な節税金額

■年収650万円の会社員が毎月23,000円積み立てた場合

約83,000円の節税(毎年この位の金額が戻ってきます)

■年収650万円の公務員が毎月12,000円積み立てた場合

約34,000円の節税(毎年この位の金額が戻ってきます)

具体的な失敗例

■失敗例①(銀行の窓口へ行って、手数料が高いファンドのiDeCoを申し込む)

この場合、マネックス証券でeMAXIS Slim 米国株式(S&P500)を選んだ場合よりも8倍〜10倍の手数料をずっと払い続けることになり、あまり資産が増えない結果になると思います。

■失敗例②(収入とほとんど同じくらいの支出があり家計に余裕がないのにiDeCoを始める)

この場合、子供の学費など、急な出費に対応できないので、生活が更に苦しくなります。

生活に余裕が無く、60歳になる前に解約したい場合はiDeCoではなく「つみたてNISA」で資産形成するべきだと思います。

■失敗例③(年利1.2%の個人年金保険などに加入しiDeCoもつみたてNISAもやらない)

年利1.2%の個人年金保険が「良い物」だと勘違いしている人が多く、その人達は、

- 自分が損していることに気づいていない

- 「元本割れしない」=「損しない」と勘違いしている

と言うことが多く、この場合、老後はとても苦労すると思います。

このブログ読者の皆様については、年利1.2%の個人年金保険が損する確率がとても高いことに気づいている方が多いと思われますが、「忙しくてまだ加入したままにしていた」という方はすぐに解約することをオススメします。

まとめ

- 人口減少(少子高齢化)

- 日本円の価値の低下

- 各種増税

- 社会保険料の値上げ

等、言い出したらキリがないですが、日本という国は、残念ながら貧しくなっていく可能性がとても高いです。

そして、老後は公的年金と退職金だけでは生活が苦しいと言うのが簡単に予想できます。

その対策として、国が用意した「節税しながら資産を作れるシステム」がiDeCoです。

そして、iDeCoの最強・最適な設定方法は、上記で説明した通り、

マネックス証券で、eMAXIS Slim米国株式かeMAXIS Slim全世界株式を買う

という方法です。

老後が不安な人は、iDeCoを正しく始めるだけでも安心できると思うので、是非やってみてください。

健闘を祈ります!

🔻マネックス証券 iDeCoの口座開設はコチラ(無料で初心者でも簡単に口座開設できます)

・当サイトには広告が含まれます。

🔻最適な「つみたてNISA」の設定方法