このブログ読者様の中には資産が増えた人も多く、FIREを目指している方もいらっしゃるかと思います。

そこで、「仕事を辞めたい」と思って、FIREを目指している人が、どのくらいの資産になれば仕事を辞めても良いのか迷っている人が多いと感じたので、

資産5,000万円で十分にFIREできる

という理由と方法、根拠を示し、実際にシュミレーションしてみたいと思います。

FIRE(Financial Independence Retire Early)とは、経済的に自立し、早期退職することですが、コレには、「資産1億円が必要」と言われることも多いです。

しかし、実は5,000万円でもFIREが可能ですので、今回は資産5,000万円を貯めた人の選択肢について年齢別に見ていきます。

まだ資産5,000万円に到達していない人も、到達したと想像しながら読んで頂ければ将来のイメージトレーニングにもなると思います。

資産5,000万円の年齢別シュミレーション

資産5,000万円が貯まった場合、シュミレーションの想定を考える上で、

- 5000万円をS&P500かオールカントリーのインデックス投資で運用

- 運用利回りは、年利7%を想定

- 100歳まで生きる

- 毎月決まった金額を運用しているインデックス投資の商品を売って現金化して使う

という条件で考えます。

今回は、トリニティ大学で有名な4%ルールではなく、年利7%で運用しながら40年間〜60年間資産が無くならないという計算を使います。

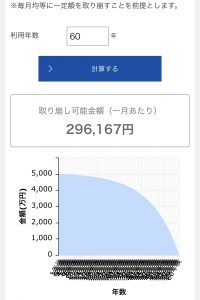

🔸パターン1(年齢40歳〜100歳の場合)

↑この図は、年齢40歳から100歳までの60年間で、毎月296,167円を取り崩して使うことができるという計算結果です。(年利7%で運用)

60歳からは年金が出るので、毎月使える金額(296,167円+年金)で、かなり余裕がある生活ができます。

また、毎月29万円も使わなかった人は、100歳になった時、その部分の資産が残ることになります。

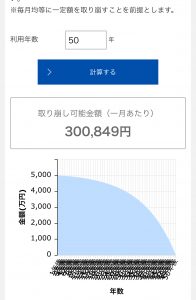

🔸パターン2 (年齢50歳〜100歳の場合)

↑この図は年齢50歳から100歳までの50年間で、毎月300,849円を5,000万円から取り崩して使うことができるという計算結果です。(年利7%)

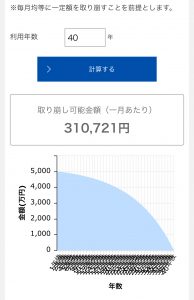

🔸パターン3 (年齢60歳〜100歳の場合)

↑この図は、60歳から100歳までの40年間、毎月310,721円を5,000万円から取り崩して使うことができるという計算結果です。(年利7%)

以上の通り、人によって生活で使う金額は違いますが、40歳、50歳、60歳のシュミレーションを見てみると、普通の生活で良ければ多くの人は資産5,000万円でFIREできると言えるのではないでしょうか?

ここで、更に、

「自分の家は子供2人がおり、2人とも大学へ進学予定なので、5000万円は貯めたけど、この後教育費だけで1000万円くらい使ってしまう。」

という想定もしてみましょう。

↑この図は、40歳から100歳まで、4,000万円を運用しながら毎月237,035円を取り崩して使うことができるという計算です(年利7%で計算)

ただ、「毎月237,000円では生活できないのではないか?」と思うはずです。

そのため、子供の大学進学費用は奨学金(金利:約0.7%)を使うのが良いと思います。

普通のサラリーマンで年収が1,100万円未満でしたら、利子あり(金利:約0.7%)の奨学金を借りることができるので、資産5,000万円を貯めているなら、その資産は取り崩さず、

奨学金を借りて授業料等を支払い、資産5000万円から教育資金を出さない

という方法が正解です。

現在の奨学金は、住宅ローンと同じくらい低金利(変動0.7%,固定1.4%)ですので、子供が大学へ行く場合は借りないと損です。

そして、借りた奨学金は、できるだけ長期で返済すればOKです。

また、高年収のサラリーマン(年収1000万円を超える)で奨学金を借りれない人は、「きらぼし銀行の教育ローン(変動金利1.8%)返済は14年9ヶ月」を使うのが良いと思います。

このように、子供2人が今後、大学へ行く等の場合でも、授業料等の教育費を奨学金か教育ローンで借りれば、上記「パターン1」の資産5000万円を運用しながら40歳から100歳まで毎月296,167円を取り崩すことが可能ですので、FIREできるはずですし、この金額で足りない人は、奨学金やローンを払う間だけ軽いアルバイトをしながら過ごすことで可能な場合も多いと思います。

🔻今回使った資産シュミレーター(運用しながら取り崩す計算ができます)

🔻今回の記事の参考文献:DIE WITH ZERO(ゼロで死ね)Amazon 1,870円

年利7%の運用が可能と言える理由

今回の想定では、

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オールカントリー)

の2つの銘柄のどちらかを使うことを前提としていましたが、年利7%が可能と言える理由は、

- S&P500の直近30年間の平均利回りは11.2%(ドルベースで9.9%)

- オールカントリーの直近30年間の平均利回りは8.7%

ですので、今回の試算で使った年利7%は、通常よりも悲観的な数字を使っているからです。

今回紹介したeMAXIS Slim米国株式(S&P500)とeMAXIS Slim全世界株式(オールカントリー)は、両方とも、マネックス証券で買えます。

マネックス証券は、

- NISAの売買手数料が無料

- クレジットカードで購入するポイント還元率が最も高い(マネックス証券は1.1%、SBI証券は0.5%、楽天証券は0.5%)

- 初心者でも使いやすく、アプリの操作性も良い

という理由から、現時点では、最も良い証券会社だと思います。

🔻マネックス証券(このリンクから簡単に開設できます)

・当サイトは広告を含みます

今回4%ルールを使わなかった理由

トリニティ大学の有名な研究で、

「資産の4%を取り崩して生活を続けても資産が減らない」

という有名な「4%ルール」というものがあり、FIREの話をすると「4%ルール」を話す人が多いので聞いたことがある人も多いと思います。

ただ、この「4%ルール」は

資産が減る確率がとても少ない。むしろ増える

というところが弱点だと思います。

その理由は、

- 「死ぬ時にお金を多く持っている必要もない」

- 4%を超える金額を取り崩して生活しても死ぬまでに資産が無くなることがないので、4%ルールでFIREする資産に到達するよりも早くFIREできる

ということからです。

※今回の記事の参考文献:DIE WITH ZERO(ゼロで死ね)Amazon 1,870円

5000万円でFIREが不安な人はどうするか?

ここまでの説明で、5000万円でFIREし、仕事を辞める自信がついた方もいると思いますが、

「5000万円では不安なので仕事を辞められない」という人もいると思います。

その不安を解消するためには、

- 毎月の支出と、今後発生する可能性のある特別な支出を把握する

- 5000万円を運用して更に増やす

という方法が良いと思います。

そのために、「家計簿をつける」「資産6000万円まで増やしてからFIREする」ということで解決すると思います。

また、「いざとなったら働く」という方法もありますし、資産5000万円があれば色々な選択肢がありますので、不安になったり心配する必要はないと思いますし、個人的にはかなり余裕でFIREできると思います。

まとめ

仕事を辞めたい人にとって、本当は既に仕事を辞められる資産なのに我慢しながら働くのはもったいないという考え方もあります。

また、「DIE WITH ZEROゼロで死ね」という本でも書かれていますが、死ぬ時にお金を大量に残すのは勿体無いという考え方もあります。

そのため、5000万円でも十分に経済的に自立できることを理解し、自由な人生を生きるために少しでも参考になれば嬉しいです。

ちなみに、僕はずいぶん前に資産5000万円を超え、今は億の資産がありますが、いまだにサラリーマンをしている理由は、また改めて話そうと思います。

では、また!